量化指标之阿尔法、贝塔

量化指标之阿尔法、贝塔

什么是贝塔β?

β系数是一种风险指标,用来衡量单只基金或股票相对于整个市场的价格波动情况。β的绝对值越大(上限是1),表示其收益变化与市场的变化关联越紧密。

举个例子,单只基金或股票的β值是0.8(不考虑其他情况),那么如果大盘上涨10%,这只基金或股票会上涨0.8*10%=8%。如果大盘下跌10%,它也随之下跌8%。

β系数取值范围是-1到1,如果为负是什么意思呢?这种情况下,表示这只基金或股票与市场行情相反,大盘上涨,它下跌,反之亦然。

什么是阿尔法α?

要弄明白α,需要先简单了解一下资本资产定价模型,这个模型比较简单:

期望收益率=无风险回报率+β*(整体股市回报率-无风险回报率)

其中,无风险回报率一般取央行公布的一年期定期存款利率(默认存在银行是无风险的)。

根据这个模型,在知道单只基金或股票的β系数、整体股市回报率、无风险利率的情况下,那么它的预期收益率也就可以计算出来了。

比如,如果市场期望收益率为10%,某只基金的β值为1.1,无风险收益率为6%,那么根据上面资本资产定价模型,这只基金的预期收益率=6% + 1.1*(10%-6%)=10.4%。

但是我们知道,如果现实的资本市场能够由一个公式定义,那也就没有套利空间,股价也不可能随时变动了。如果这只基金真实的收益率是15%,那上面计算出来的预期收益率10.4%该如何自处呢?预测不准,经济学家好尴尬,于是就发明了一个阿尔法α,来表示两者的差值,阿尔法α = 15% - 10.4% = 4.6%。

仔细想想,这个阿尔法α指标也有现实的意义。α越大,是不是表示这只基金超过大家对它期望(根据β、大盘整体回报率等计算得到的)的收益越多呢?毫无疑问,如果一只基金的α越大,它的基金经理肯定会受到追捧。

如何计算?

β = 单只股票或基金与整体市场的协方差 / 市场的方差

α = 单只股票或基金实际收益率 - 无风险回报 - β*(整体股市回报率-无风险回报率)

Python实践环节

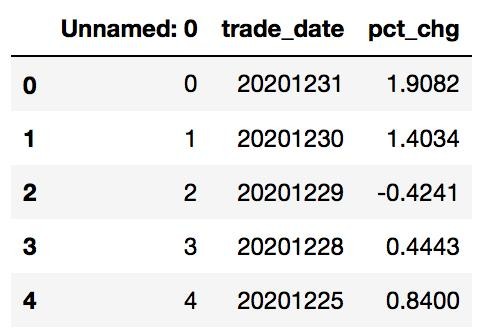

1、读取数据

import pandas as pd import numpy as np import matplotlib.pyplot as plt # 读取单只基金数据 df_fund = pd.read_csv('data/150018.SZ.csv') df_fund.head()

# 读取深证的指数数据 df_index = pd.read_csv('data/399300.SZ.csv') df_index.head()

2、计算Beta

# 150018基金与深证市场的协方差 cov = df_fund['pct_chg'].cov(df_index['pct_chg']) # 深证市场的方差 sigma = df_index['pct_chg'].cov(df_index['pct_chg']) # 计算Beta beta = cov / sigma beta0.014058426975435948

3、计算alpha

# prod函数是将某一列数据连乘 # 计算深证的整体收益率 df_index.loc[:,'pct_chg'] /= 100 df_index.loc[:, 'pct_chg'] += 1 market_yeild = df_index['pct_chg'].prod(axis=0) - 1 market_yeild10.496181477259768# 计算单只基金的收益率 df_fund.loc[:, 'pct_chg'] /= 100 df_fund.loc[:, 'pct_chg'] += 1 single_fund_yeild = df_fund['pct_chg'].prod(axis=0) - 1 single_fund_yeild10.267164717193765# 无风险利率,取一年期定期存款利率 rf = 0.015 # 计算alpha alpha = single_fund_yeild - (rf + beta * (market_yeild - rf)) alpha10.104815792779418

-

- 影响女人的事业线图解

-

2025-09-12 08:46:03

-

- 江上渔者「宋」范仲淹

-

2025-09-12 08:43:48

-

- G7峰会,梅洛尼卷发很优美,期间还和马克龙、苏纳克法式贴脸

-

2025-09-12 08:41:33

-

- 李丽珍:香港影坛传奇,从“学生情人”到多变演技的蜕变

-

2025-09-12 08:39:19

-

- 战国牛人张仪:一张嘴如何掀翻六国棋盘?

-

2025-09-12 08:37:04

-

- 10座世界上最壮观的桥

-

2025-09-12 01:47:59

-

- 30张搞笑图片,都是你没看过的“趣图”

-

2025-09-12 01:45:44

-

- 职工社保和居民社保重复缴纳:原因、影响及解决之道

-

2025-09-12 01:43:29

-

- 赵奕欢电影大全上位首映 揭秘其个人资料

-

2025-09-12 01:41:15

-

- 外星人真存在吗?马斯克声称很快就会送人类去火星!

-

2025-09-12 01:39:00

-

- 疏影风波:真相浮出水面!

-

2025-09-12 01:36:45

-

- 张皇后:10月皇后,10年太后,明朝首位太皇太后,光耀大明17年

-

2025-09-12 01:34:30

-

- 污水处理的基本分类

-

2025-09-12 01:32:15

-

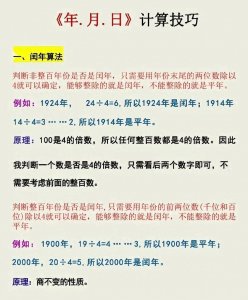

- 时间背后的密码:四年一闰、百年无闰、四百年再闰之规则揭秘

-

2025-09-12 01:30:00

-

- 贵州一岁男童水桶溺亡引关注:监管疏忽成悲剧,儿童安全不容忽视

-

2025-09-12 01:27:45

-

- 陆毅与妻子女儿合影,感叹基因强大,女儿像爸爸令人难以置信!

-

2025-09-11 18:43:01

-

- 低调重点名校兰州大学的这些强势专业让人眼热

-

2025-09-11 18:40:47

-

- 2024湖北省二本大学排名及最低录取分数线一览

-

2025-09-11 18:38:32

-

- 【美·听】龙飘飘 罗宾 名曲对唱精选十首

-

2025-09-11 18:36:18

-

- “蓝盔”老宋和他的绿色嫩芽

-

2025-09-11 18:34:03

好听的复姓名字(古风复姓起名如诗如画)

好听的复姓名字(古风复姓起名如诗如画) 印度人的平均寿命是多少(影响印度人寿命的因素)

印度人的平均寿命是多少(影响印度人寿命的因素) 皮尔卡丹商标logo(皮尔卡丹正品标志图片)

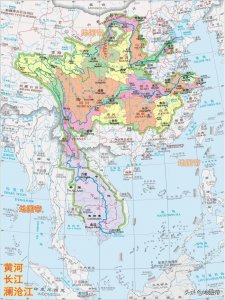

皮尔卡丹商标logo(皮尔卡丹正品标志图片) 湄公河在哪里(湄公河流经哪六个国家)

湄公河在哪里(湄公河流经哪六个国家) 马云儿子之死真相图揭秘(马云儿子之死真相图揭秘视频)

马云儿子之死真相图揭秘(马云儿子之死真相图揭秘视频) “大器晚成典型”张嘉益的艰辛奋斗史,和他背后重要的2个女人

“大器晚成典型”张嘉益的艰辛奋斗史,和他背后重要的2个女人 杨受成和向华强(谢霆锋的老板杨受成)

杨受成和向华强(谢霆锋的老板杨受成) 王心凌MV《言不由衷》上线 褪去甜心形象 挑战全新角色

王心凌MV《言不由衷》上线 褪去甜心形象 挑战全新角色 揭秘《鬼吹灯》中的精绝古国

揭秘《鬼吹灯》中的精绝古国 鸵鸟皮的优点与缺点

鸵鸟皮的优点与缺点